製品の温室効果ガス(GHG)排出量をCO2換算で算定するCFP(カーボンフットプリント)は、気候変動への対応を検討するうえで重要な役割を果たすもの。EUで法規制が進むなか、日本においては任意対応にとどまっていますが、今後の企業活動に一定の影響を与えると考えられます。このCFPの最新の制度動向、先行して取り組む企業の成果と課題、そして今後の展望をレポートします。

Key Terms

CFP(カーボンフットプリント)

製品の原材料調達から廃棄までのライフサイクル全体で排出される温室効果ガス(GHG)を、CO2換算した値のこと。温室効果ガスが引き起こす気候変動への対策として2007年にイギリスが先行して算定・表示ルールを整備したことが転機となり、その後、ヨーロッパなどへ広まった。

ISO14067(アイエスオー14067)

製品のライフサイクルにおける温室効果ガス排出量の算定・報告に関する国際規格。算定範囲は目的に応じて設定され、原材料調達から工場出荷まで、または廃棄・リサイクルまで含む範囲で算定することができる。規格に基づきCFPを算出し、第三者検証を受けることで、対外的な信頼性の確保にもつながる。また、脱炭素経営やサプライチェーン全体の排出削減を推進する基盤となる。

CFPを取り巻く環境の変化

2000年代後半から始まったCFPへの取り組みですが、その大きな転換点とされているのが、今年の1月から本格適用が始まった欧州連合(EU)によるCBAM(シーバム/炭素国境調整措置)です。これはEU域外から輸入される一部の製品に、生産に伴う温室効果ガスの排出量(2026年1月からの本格実施期間においては、一部の対象製品については直接排出量と間接排出量の両方。それ以外の対象製品は直接排出量のみ)に応じたEU域内の炭素価格との差額相当分を負担させる制度です。昨年までの移行期間では、排出量に係わるデータの報告義務にとどまっていましたが、2026年輸入分からは金銭的義務が発生する本格フェーズに移行しました。

注目すべき点は、実データを使う場合にはGHG排出量の算定に第三者検証が求められることです。また、正確な一次データを提出できない場合はデフォルト値、いわゆる「みなし値」が適用され、場合によっては最大30%の上乗せが課されます。一見、コスト増の問題と思われがちですが、それにとどまりません。排出量を適切に管理できない、あるいはサプライチェーンの管理が不十分であると評価されれば、取引上の信頼性そのものが揺らぎかねるからです。

今のところCBAMの対象はセメント、電力、水素、肥料、鉄鋼、アルミニウムの6品目に限定されています。しかし、鉄鋼・アルミニウムを多く含む川下製品について、対象を拡大する方針・検討・提案を示しています。

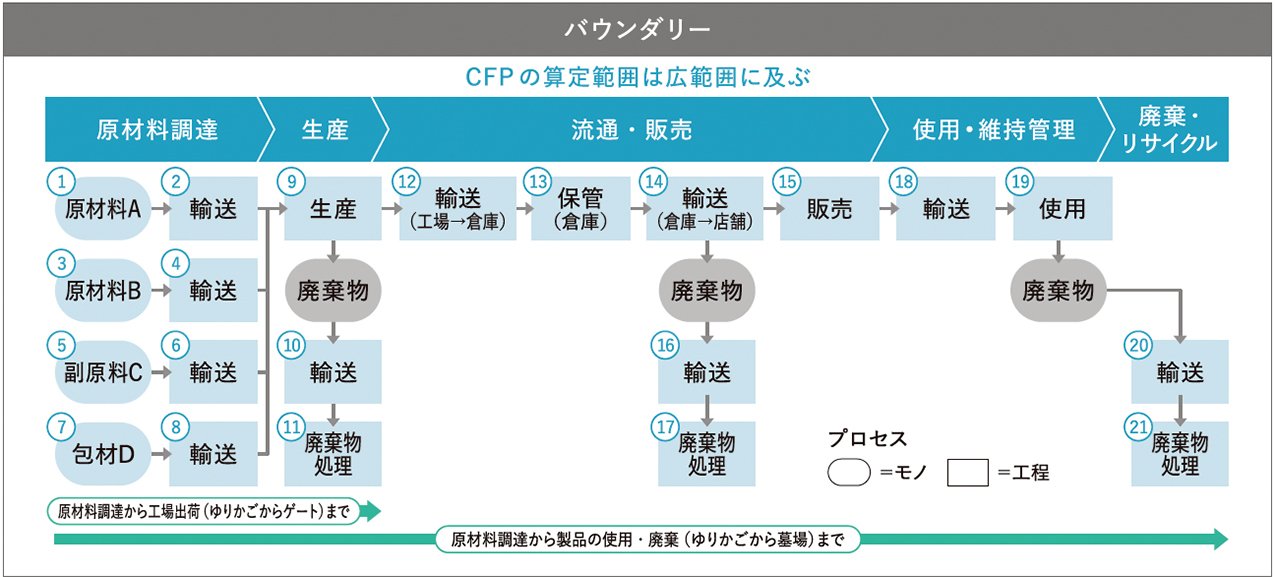

EUでは他にも、「エコデザイン規則(ESPR)」や「デジタルプロダクトパスポート(DPP)」、「EUバッテリー規則」など、製品単位での環境情報開示を求める制度が段階的に法制化され、順次適用が進められています。つまり製品ごとに「どこ(下図のプロセス参照)で、どれだけGHGを排出したか」を説明できなければ、EU市場に参加することが難しくなる。そういった時代へと移行しつつあるといえます。

(↓)企業向け製品(BtoB)では、CFP算定範囲は一般的に原材料調達から工場出荷(ゆりかごからゲートまで)とされる

一方、日本に目を向けると、CFPに関する明確な法規制は現時点ではなく、算定手法についても統一的なマニュアル等が整備されていません。その中で、建築物のライフサイクルカーボンの評価の実施を促す制度の開始を目指す動きがあり、2028年度を目標に進められているという段階です。 現状では、このように日本企業におけるCFPの優先順位は決して高くはありません。しかしEU等の企業の中には、すでにCFPを調達基準の必須要件に組み込む動きも見られます。そうした海外の動向を踏まえると、日本企業も将来の影響を見据えた対応が求められるといえるでしょう。

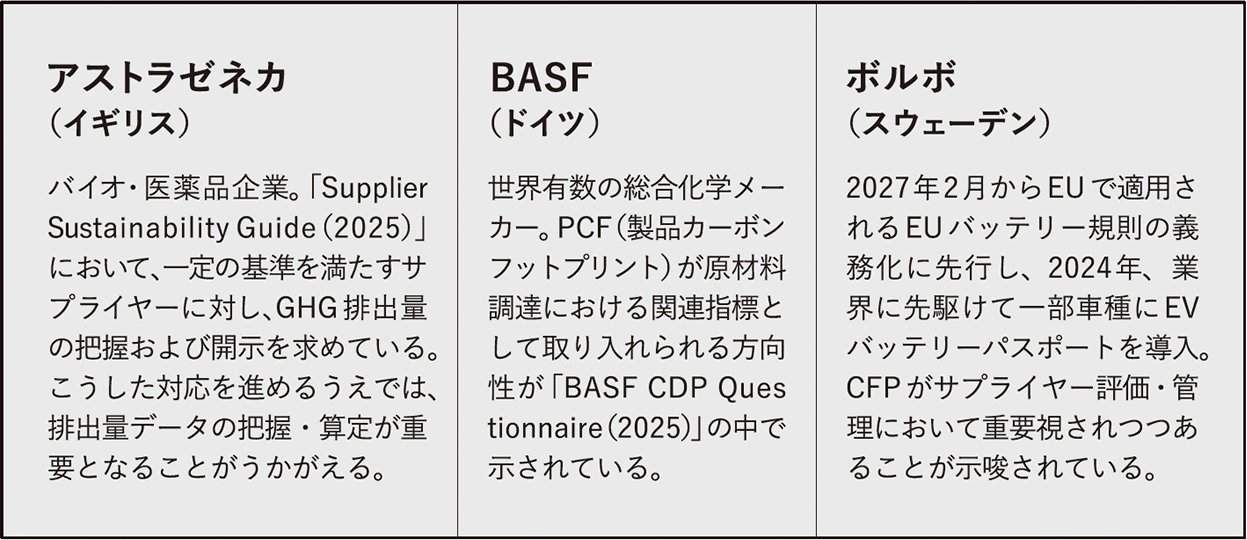

(↓)EC企業で進む環境情報開示

日本でCFPが進みにくい背景とは

理由は大きく2つあると感じています。

1つめは、「なぜ今、取り組む必要があるのか」という動機づけの難しさです。法制化されていない以上、CFP対応はあくまで任意です。経営課題としての優先順位が上がりにくく、社内で推進の旗を振る理由を見つけにくい。その結果、どうしても対応が後手に回ってしまいます。

自動車部品メーカー等ではCFPに関する話題が出始めているようですが、現時点では協力を要請されている段階にとどまっているケースが多いと聞きます。そうしたクライアントや最終製品の製造・販売・流通を担うお客様からの要請をきっかけに、取り組みを始める企業が増えていくと思います。

もう1つは社内体制の問題です。CFPの算定には、経営レベルの情報と現場のデータが必要になります。工場で使用するエネルギー量だけでなく、原材料調達、輸送、さらには使用段階や廃棄段階まで含め、社外の協力企業とも連携した広範なデータ収集が求められるのです。経営と現場を横断する体制を持つのは容易ではありません。

また、CFPはサステナビリティやESG、CSR部門のテーマと捉えられがちです。これらの部門は規制動向には詳しいのですが、現場の実態となると、十分に把握しているとはいえません。

一方、現場は安全操業や品質確保が最優先です。課題は山積でエネルギー効率の改善やコスト削減だけでも手一杯です。CFPはセンサーを設置してデータを集めれば済む話ではありません。しかもGHG排出量を算定したからといって、すぐに売上につながるわけでもなく、現場のモチベーションは高まりません。こうした構造の中では、ボトムアップでCFP対応を進めるのは難しいのが実状です。

ただし、こうした課題を認識したうえで、着実に取り組みを進めている企業も存在します。そうした企業に共通しているのは、CFP算定をトップマネジメントが意思決定し、関連する事業部門長に明確に責任を委譲している点です。サステナビリティ部門は動機づけや全体設計、対外対応を担い、実際の算定は事業部門が責任を持って進める。この役割分担が機能している企業は、比較的スムーズに前進しています。CFPは一部署だけで完結するテーマではないため、現状ではやはりトップダウンで進めることが早道だと感じます。

CFPをどのように捉えるか

先行企業は「CFPの算定」それ自体を重視しているわけではありません。算定の本質的な価値は、それによって製品ライフサイクルのどこで排出量が多いのか、その構造を可視化して見極め、必要な対応を進める点にあります。

例えば、電力削減に注力していたものの、実際には排出量の大半が原材料調達に由来していた、というケースは少なくないのです。その場合、経営として注力すべきは設備投資ではなく、調達戦略の見直しやサプライヤーとの協働になります。逆に、エネルギー起因の排出が大きければ、自社努力による改善余地が大きい。CFPは、次にどこへ投資すべきかを示す経営判断の地図になり得るといえます。

また、CFPの開示は競争力の強化にもつながります。同じ品質・同じ価格の製品であれば、将来的にはCFPの低さが差別化要因になる可能性が高いでしょう。

CBAMで報告義務を負うのは輸入者や商社ですが、実際にCFPを算定できるのは製造元だけです。その結果、排出量の開示を輸入者や商社が求めることで、その要請がサプライチェーンの末端まで連鎖的に広がります。現時点では任意対応であっても、非協力的な企業が将来的に調達先から外されるリスクは、決して非現実的な話ではないのです。

CFPは単なる環境対応ではなく、企業価値向上と直結する経営テーマになります。こうしたことから、私はCFPを「中長期的な製品競争力における原価」と捉えています。CFPで可視化される排出量はこれまで見えていなかった“もう1つの原価”であり、あるいは「製品品質のCO₂版KPI」といってもよいでしょう。つまり、品質やコストと同じように、経営が管理すべき指標になりつつあるのです。

「これは経営課題である」と明確に位置づける。そのうえで予算を確保し、現場と経営をつなぐ人材を見つけ、育てていくことが重要です。情報共有の観点では、社内のサイロ化からの脱却も欠かせません。

CFP対応はどこから始めるべきか

トップの意思決定のもと、算定に取り組む動機づけと社内の推進体制を整えることです。そしてあとは算定に必要なデータを収集し、正しい算定方法に基づいて地道に進めるだけです。

算定は、最初から完璧を目指す必要はありません。手をつけやすい範囲からスモールスタートし、徐々に対象を広げていくのが現実的です。原材料が数万種類あるのであれば、そこをいきなり網羅しようとせず、別の工程から着手する。その延長線上に、第三者検証であるISO14067への対応も見えてきます。

CFPは、将来的に避けて通れない規制対応であると同時に、経営を進化させるためのものさしです。今はまだ静かな流れかもしれませんが、ある時点を境に、一気に「本流」となる可能性があります。そのときに備えて、今からスモールスタートする。それが叶わなければ、いつでも一歩を踏み出せる環境を準備する。それが、製造業と地球環境の未来を左右すると考えています。

ワンストップでの対応がCFP実現のカギ

横河デジタル株式会社

コンサルティング事業本部

クラウドインテグレーション部

サステナビリティコンサルティンググループ

プリンシパルコンサルタント

鹿野方俊 Masatoshi Kano

製造業のCFP算定は、決して容易な業務ではありません。電力1つを取っても、工程別・設備別に正確なデータを継続的に収集する必要があります。実際に多くのお客様から、「データ収集やCFP算定にかかる工数を減らしたい」「毎年の更新作業を継続できる仕組みを作りたい」といった声が寄せられています。

こうした課題に対応するため、横河デジタルではCFP管理の自社ソリューション「OpreX™ Carbon Footprint Tracer」(CFT)を提供しています。

CFTはセンサーや計装システムから設備ごとの電力使用量やガス消費量などのデータを実測し、そのデータを定期的にクラウドへ蓄積する仕組みです。取得したデータはCSVファイルとして出力でき、製品ごとのGHG排出量、すなわちCFP算定に活用できます。

CFP算定において、現場のOTデータとITの連携が不可欠であり、さらに算定・報告のプロセスでは複数の関係者やベンダーが関与するケースも少なくありません。横河デジタルでは現場データの取得からデータ活用、経営視点での活用まで一気通貫で支援できる点を強みとしています。

CFP算定業務の省力化にとどまらず、ISO14067や各国・地域の関連法規制への対応など、お客様の状況や業界特性に応じた支援が可能です。石油化学、鉄鋼、素材化学をはじめ、幅広い製造業のCFP対応をサポートします。

関連ソリューション

OpreX™ Carbon Footprint Tracer | 横河デジタル株式会社

https://www.yokogawa.com/jp-ydj/solutions/ydj-details/oprex-carbon-footprint-tracer/

関連ニュース

テュフズード、横河電機の電子機器に対してISO14067:2018検証声明書を発行 – 横河デジタル株式会社

お問い合わせ

本事例に関するお問合せはこちら